Le conseil d’Administration de la CDA s’est réuni, sous la présidence de Gisèle Rossat-Mignod, ce 23 mai 2023, et a arrêté les comptes consolidés et audités du Groupe pour le 1er semestre de l’exercice 2022/23 clos le 31 mars 2023.

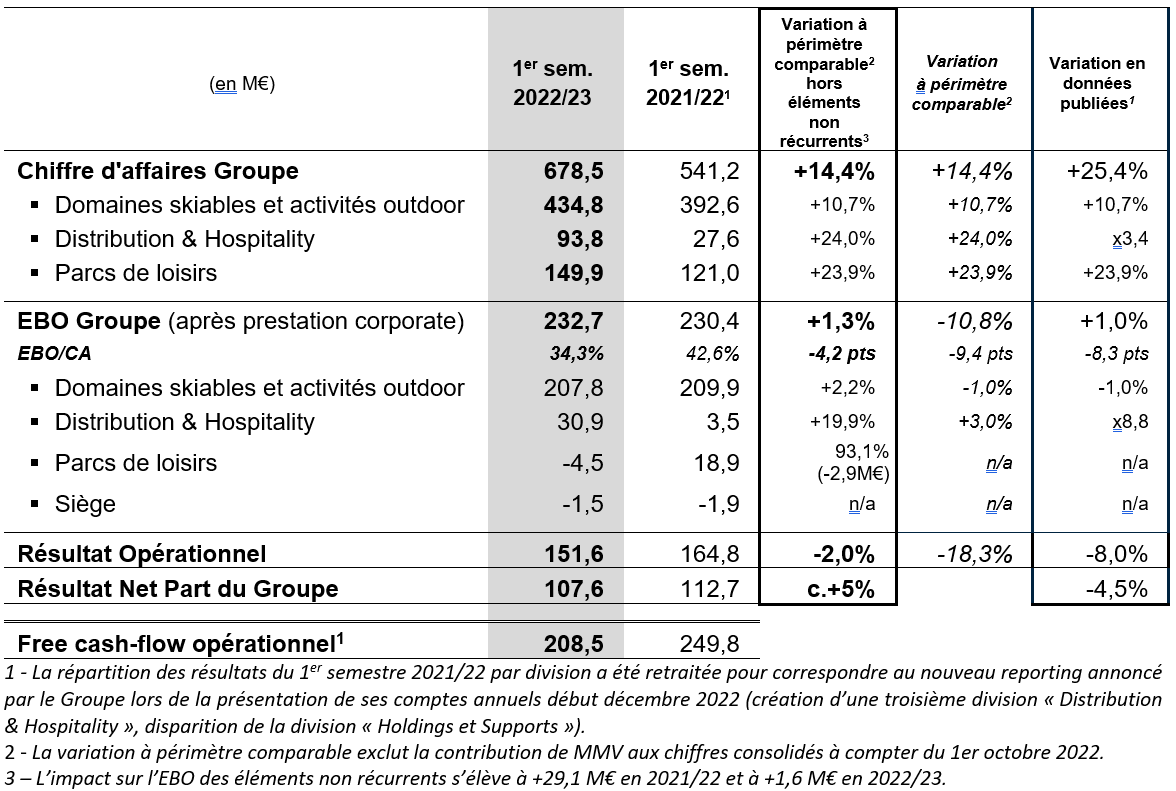

- Chiffre d’affaires de 679 M€, en progression de 25,4% en données publiées (+14,4% à périmètre comparable)

- EBO publié en légère croissance, à 233 M€ contre 230 M€ au premier semestre 2021/22

- EBO à périmètre comparable et hors éléments non récurrents également en légère croissance, à 204 M€ contre 201 M€, malgré la hausse des coûts liés à l’énergie

- Résultat net publié de 108 M€, en croissance à périmètre comparable et hors éléments non récurrents

- Génération de free cash flow opérationnel à 208 M€

- Objectifs environnementaux 2022/23 confirmés, nette avance des Domaines Skiables sur la trajectoire Net Zéro Carbone

Commentant les résultats du 1er semestre 2022/2023, Dominique Thillaud, Directeur général de la Compagnie des Alpes a déclaré : « Nos résultats semestriels sont particulièrement solides. Au niveau opérationnel, l’activité a été très soutenue dans l’ensemble de nos sites. Bénéficiant notamment de l’altitude élevée de nos domaines, la croissance du nombre de nos journées-skieur s’est révélée supérieure à la moyenne nationale, tandis qu’une grande majorité de nos parcs ont établi de nouveaux records de fréquentation.

Compte tenu du contexte inflationniste dans lequel elles ont été réalisées, les performances financières du semestre sont également très satisfaisantes. La Compagnie des Alpes a en effet démontré sa capacité à s’adapter et à largement compenser le choc inflationniste sur ses coûts, notamment ceux liés à l’énergie. Le Groupe a par ailleurs su se montrer agile face aux conditions de marché en sécurisant une partie de ses besoins de financements à moyen terme, avec notamment des niveaux de marge compétitifs.

Les performances environnementales du Groupe sont, elles aussi, très positives et, avec une réduction des émissions de CO2 de près de 70% (scope 1 et 2) dans nos Domaines skiables, nous sommes en avance sur la trajectoire de réduction sur laquelle nous nous sommes engagés en octobre 2022.

Compte tenu des bons résultats du premier semestre, le Groupe réitère l’ensemble de ses objectifs financiers pour la totalité de l’exercice. Ainsi, grâce à une gestion rigoureuse de l’exploitation au quotidien et à un engagement sans faille des équipes sur le terrain, que je tiens à remercier, le Groupe a continué de démontrer la pertinence de son modèle, la qualité de ses actifs et le bien-fondé de l’inflexion stratégique engagée depuis juin 2021. »

Le chiffre d’affaires consolidé du Groupe s’élève à 678,5 M€ pour le 1er semestre de l’exercice 2022/23. Il est en progression de 25,4%, à périmètre réel, et de 14,4% à périmètre comparable (retraité de l’acquisition de MMV) par rapport au 1er semestre de l’exercice 2021/22.

Le chiffre d’affaires des Domaines skiables et activités outdoor s’établit à 434,8 M€, ce qui représente une croissance de 10,7% par rapport au 1er semestre de l’exercice précédent. Il est soutenu par une progression de 10,1% de l’activité des remontées mécaniques (principale composante du chiffre d’affaires des domaines) grâce à une hausse de 4,1% du nombre de journées-skieur (dans un marché national en contraction) et à une augmentation de 5,9% du revenu moyen par journée-skieur, le Groupe ayant notamment partiellement répercuté la hausse des coûts de l’électricité sur les prix de vente des forfaits.

L’activité de la division Distribution & Hospitality s’élève à 93,8 M€ contre 27,6 M€ pour la même période de l’exercice précédent. Elle intègre pour la première fois l’activité de MMV, consolidée depuis le 1er octobre 2022 et qui s’élève sur la période à 59,6 M€. Les trois métiers de cette division sont en progression : MMV voit son chiffre d’affaires hébergement (net de commissions externes) progresser de 13%[2] ; celui de tour-opérateur (incluant Travelfactory) connaît une hausse de 25% et celui des agences immobilières une croissance de 21%.

L’activité des Parcs de loisirs a été, encore une fois, très dynamique puisqu’elle atteint 149,9 M€, soit une progression de 23,9% par rapport au 1er semestre de l’exercice précédent. Ce dynamisme repose d’abord sur une forte hausse de la fréquentation de +22,1%, validant ainsi la stratégie des investissements d’attractivité déployée par le Groupe et l’extension des périodes et horaires d’ouverture, notamment pendant les fêtes d’Halloween et de Noël. L’activité bénéficie aussi d’une dépense totale par visiteur en progression de 1,8% par rapport à la même période de l’exercice précédent.

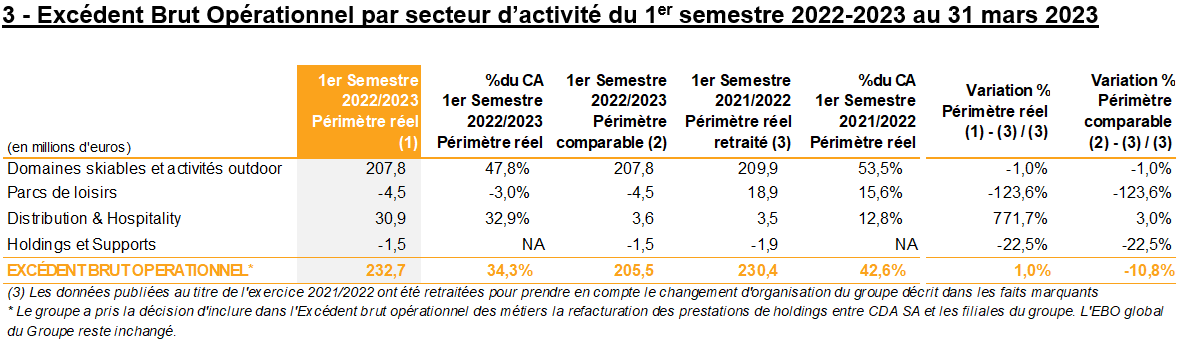

En dépit d’un contexte inflationniste, l’Excédent Brut Opérationnel (EBO) du Groupe, est en croissance de 1,0% au 1er semestre 2022/23. Il ressort à 232,7 M€ contre 230,4 M€ pour la même période 2021/22. Cette performance est d’autant plus notable qu’à périmètre comparable, la hausse des coûts liés à l’énergie s’élève à 23 M€ (dont 21 M€ pour les seules charges d’électricité, essentiellement dans les Domaines skiables).

MMV a contribué à hauteur de 27,2 M€ à l’EBO du 1er semestre 2022/23. A contrario, l’EBO du Groupe avait bénéficié de 29,1 M€ d’éléments non récurrents positifs au cours du 1er semestre 2021/22, à comparer à 1,6 M€ d’éléments non récurrents positifs au 1er semestre 2022/23. Retraité de ces éléments, c’est-à-dire à périmètre comparable et hors éléments non récurrents, l’EBO aurait connu une progression de 1,3% à 203,9 M€ contre 201,3 M€ au 1er semestre 2021/22. Si les coûts de l’énergie ont plus que doublé par rapport au 1er semestre 2021/22 (les charges d’électricité ayant même été multipliées par 2,35 à 36 M€), les autres charges d’exploitation (frais de personnel, entretien et réparations, marketing, achats et autres) sont restées quasiment stables en proportion du chiffre d’affaires.

Le taux de marge d’EBO du Groupe s’établit ainsi à 34,3% contre 42,6% au 1er semestre 2021/22. Hors éléments non récurrents, il ressort à 34,1% au 1er semestre 2022/23 contre 37,2% à la même période l’an dernier, soit un repli limité à 3,1 points correspondant essentiellement à l’impact de la hausse des coûts de l’énergie.

L’EBO des Domaines skiables et activités outdoor ressort à 207,8 M€, soit une quasi-stabilité par rapport à celui de la même période de l’exercice précédent (209,9 M€) et serait en progression de 2,2% comparé à l’EBO 2021/22 retraité des éléments non récurrents. Cette performance est d’autant plus remarquable que les coûts liés à l’électricité ont augmenté de 20 M€, passant de 14 à 34 M€. Ces derniers ont contribué au recul de 4 points du taux de marge d’EBO hors éléments non récurrents des Domaines skiables et activités outdoor.

L’EBO Distribution & Hospitality atteint 30,9 M€ contre 3,5 M€ pour le 1er semestre 2021/22. Il bénéficie de l’intégration de MMV dont la contribution à l’EBO sur la période s’élève à 27,2 M€. A périmètre comparable, l’EBO de la division Distribution & Hospitality est en croissance de 3,0%. L’intégration de MMV est fortement relutive sur le taux de marge d’EBO qui ressort à 32,9%.

Le Groupe rappelle que l’EBO des Parcs de loisirs est structurellement négatif au premier semestre en raison de la forte saisonnalité de cette activité. En effet, le 1er semestre représente historiquement près de 25% du chiffre d’affaires annuel et 40% des charges. Il s’élève au 1er semestre 2022/23 à -4,5 M€ contre 18,9 M€ pour le 1er semestre de l’exercice précédent qui avait cependant bénéficié de 22,0 M€ d’éléments non récurrents notamment liés à des indemnités d’assurance consécutives aux inondations qui ont touché les sites belges de Walibi Belgium et Aqualibi en juillet 2021. Retraité de ces éléments non récurrents, l’EBO et le taux de marge d’EBO des Parcs de loisirs sont quasiment stables.

Après prise en compte des dotations aux amortissements, qui augmentent de 14,7 M€ (dont 70% sont liés à l’intégration de MMV et concernent principalement l’amortissement des contrats de location IFRS 16), le résultat opérationnel du Groupe s’établit à 151,6 M€ contre 164,8 M€ au 1er semestre 2021/22. A périmètre comparable et hors éléments non récurrents, la baisse du résultat opérationnel est limitée à 2,0%.

Le coût de l’endettement net du Groupe s’élève à 11,7 M€. Il est en légère hausse par rapport au

1er semestre 2021/22 en raison de l’augmentation de l’endettement consécutive à la consolidation de MMV.

Après prise en compte d’une charge d’impôt de 34,4 M€, en diminution en raison de la baisse du taux d’imposition en France et de la diminution du résultat avant impôt, le résultat net, part du Groupe du 1er semestre 2022/23 s’élève à 107,6 M€, soit une baisse de 4,5% par rapport au 1er semestre 2021/22

Le besoin en fonds de roulement est en baisse de 93,1 M€ par rapport au 30 septembre 2022. Au-delà de l’impact de la saisonnalité de l’activité, cette variation intègre au 1er semestre un décalage de la facturation relative à la charge d’électricité du 1er trimestre de l’année civile 2023, de la part du principal fournisseur, ceci représentant un impact positif de l’ordre de 30 M€.

Les investissements industriels nets[3] s’élèvent à 101,6 M€ au cours du 1er semestre contre 65,0 M€ pour la même période de l’exercice précédent. Ce niveau est en ligne avec les indications données pour l’ensemble de l’exercice, soit 250 M€. Ce montant de 101,6 M€ se décompose en 43,3 M€ pour les Domaines skiables et activités outdoor, 6,3 M€ pour la BU Distribution & Hospitality, 47,1 M€ pour les Parcs de loisirs, et le solde pour les projets informatiques et digitaux développés par le siège.

Même s’il est en diminution par rapport à celui particulièrement élevé du 1er semestre 2021/22, le free-cash-flow opérationnel[4] atteint 208,5 M€, un niveau satisfaisant compte tenu du montant des investissements et des versements d’impôts (19,3 M€) en lien avec la reprise de l’activité. Tout en restant positif, il diminuera au cours du 2nd semestre compte tenu notamment de la saisonnalité de l’évolution du besoin en fonds de roulement et de la hausse anticipée des investissements.

L’endettement net du Groupe, incluant la consolidation des dettes financières nettes de MMV pour

150,9 M€, s’élève à 659,2 M€ au 31 mars 2023, contre 540,6 M€ au 30 septembre 2022 et 419,8 M€ au 31 mars 2022. Hors dette de loyers IFRS 16, l’endettement net s’élève à 349,1 M€ (dont 50,8 M€ lié à MMV) au 31 mars 2023 contre 335,7 M€ au 30 septembre 2022 et 256,3 M€ au 31 mars 2022.

Compte tenu de la saisonnalité de l’activité du Groupe, le ratio de levier financier Dette nette / EBO (hors IFRS 16), est établi sur 12 mois glissants. Calculé sur le périmètre historique du Groupe, c’est-à-dire hors EBO et dette nette de MMV, il s’élève à 1,1x au 31 mars 2023. Pour mémoire, ce ratio était de 1,1x au 30 septembre 2022 et de 0,8x au 31 mars 2022. Une simulation du levier intégrant MMV a été réalisée et un test de sensibilité sur une variation de l’EBO proforma montre que le levier reste dans une fourchette comprise en 1,22 et 1,25x pour un covenant qui doit être inférieur à 3,5x.

Objectifs environnementaux pour l’ensemble de l’exercice

Le Groupe confirme un objectif de réduction de 20% de ses émissions de CO2 (scope 1 et 2) sur l’ensemble de l’exercice 2022/23, par rapport à 2021/22. Il bénéficiera en particulier cette année de l’impact très satisfaisant de l’utilisation du carburant HVO 100, notamment pour ses dameuses, dont la généralisation dès cet hiver 2022/23 conduira les domaines skiables à être en avance sur la trajectoire sur laquelle le Groupe s’est engagé.

Perspectives pour la fin de l’exercice 2022/2023

- Chiffre d’affaires et Excédent Brut Opérationnel

Concernant son chiffre d’affaires annuel et son EBO, le Groupe réitère les perspectives communiquées lors de la publication du chiffre d’affaires du premier semestre 2022/23.

- Investissements industriels nets et Free Cash-Flow opérationnel

Le Groupe confirme aussi un niveau d’investissements industriels nets de près de 250 M€ pour l’exercice 2022/23 et réaffirme sa volonté d’atteindre un Free Cash-Flow opérationnel positif, pour l’exercice 2022/23.

Ce communiqué contient des éléments à caractère prospectif concernant les perspectives et les stratégies de croissance de la Compagnie des Alpes et de ses filiales (le “Groupe”). Ces éléments comportent des indications relatives aux intentions du Groupe, ses stratégies, ses perspectives de croissance et des tendances concernant ses résultats opérationnels, sa situation financière et sa position de trésorerie. Bien que ces indications soient fondées sur des données, hypothèses et estimations que le Groupe considère comme raisonnables, ils sont soumis à de nombreux facteurs de risque et incertitudes si bien que les résultats effectifs peuvent différer de ceux anticipés ou induits par ces indications du fait d’une multitude de facteurs, notamment ceux décrits dans les documents enregistrés auprès de l’Autorité des marchés financiers (AMF) disponibles sur le site Internet de la Compagnie des Alpes (www.compagniedesalpes.com). Les informations à caractère prospectif contenues dans ce communiqué reflètent les indications données par le Groupe à la date du présent document. Sauf obligation légale, le Groupe décline expressément tout engagement à mettre à jour ces éléments à caractère prévisionnel à la lumière d’informations nouvelles ou de développements futurs.

[1] Voir glossaire

[2] La mention d’un CA hébergement net de commissions de MMV en progression de 3%, indiquée lors de la communication du chiffre d’affaires semestriel du 25 avril dernier était erronée. L’erreur portait sur l’analyse des chiffres du 1er semestre 2021/22 de MMV, avant son entrée dans le périmètre de consolidation du Groupe.

[3] Voir glossaire

[4] Voir glossaire

Prochains rendez-vous 2022/23 :

- Chiffre d’affaires du 3ème trimestre 2022/23 : Mardi 25 juillet 2023, après bourse

- Chiffre d’affaires du 4ème trimestre 2022/23 : Mardi 24 octobre 2023, après bourse

- Résultats annuels 2022/23 : Mardi 5 décembre 2023, avant bourse

Glossaire

Free Cash-Flow Opérationnel : égal aux flux de trésorerie liés à l’exploitation moins les flux liés aux investissements industriels nets

Investissements industriels nets : acquisitions d’immobilisations corporelles et incorporelles nettes des variations de dettes fournisseurs d’immobilisations et des produits de cession d’immobilisations