- chiffre d’affaires en croissance de plus de 16%

- ebo en hausse de plus de 50% (+32% hors éléments non récurrents)

- résultat net part du groupe en progression de près de 75%

> rehaussement des perspectives pour l’ensemble de l’exercice 2021/2022

> free cash flow attendu positif sur l’exercice

Paris, le 24 mai 2022 – Le Conseil d’administration de la Compagnie des Alpes, réuni sous la présidence de Dominique Marcel, a arrêté les comptes consolidés du 1er semestre de l’exercice 2021/2022 du Groupe.

Commentant les résultats du 1er semestre 2021/2022, Dominique Thillaud, Directeur général de la Compagnie des Alpes a déclaré : « Les résultats du premier semestre sont très encourageants. Ils démontrent un engagement exceptionnel des équipes de la Compagnie des Alpes et le succès des initiatives entreprises afin d’accélérer, au-delà de la reprise du marché, la croissance sur l’ensemble de nos segments d’activité. Dans le prolongement des bonnes performances enregistrées l’été dernier, les parcs de loisirs ont connu un très beau premier trimestre avec les périodes d’Halloween et Noël tandis que les domaines skiables ont profité pleinement des actions engagées sur le terrain. Le Groupe est en avance sur son plan de marche et devrait être en situation de dépasser pour l’année 2021/2022, ses niveaux de performances pré-crise.

Ayant retrouvé les moyens de nos ambitions en termes de développement et de croissance, nous allons maintenir nos efforts d’investissements d’attractivité, continuer à déployer nos outils digitaux, optimiser nos canaux de distribution et notre politique commerciale tout en accélérant la mise en œuvre de nos ambitions net zéro carbone, qui demeure un enjeu essentiel pour nos activités et nos territoires. »

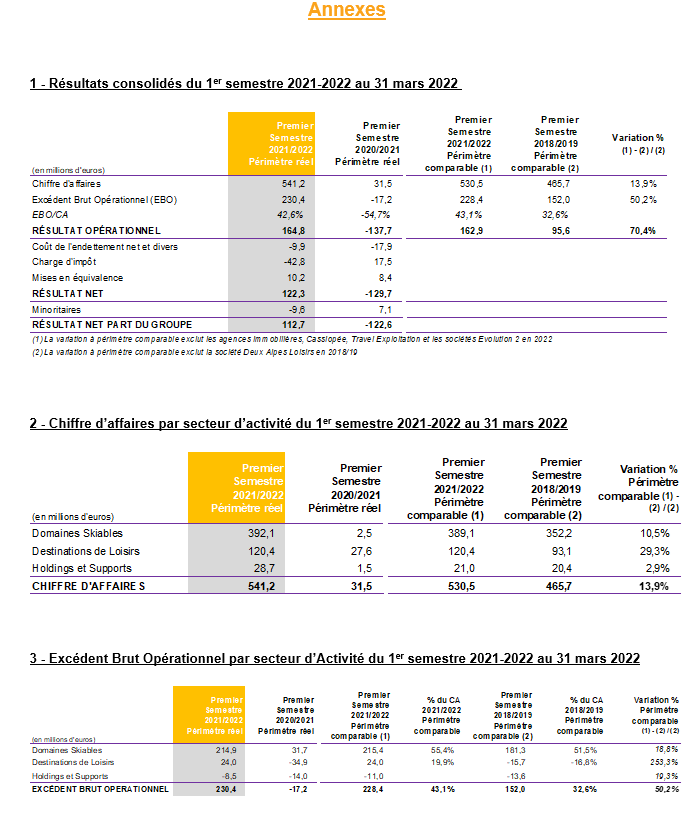

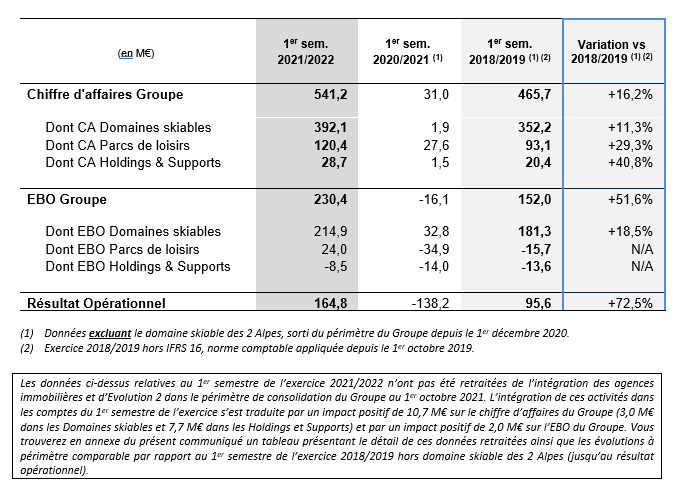

Le Chiffre d’affaires consolidé du Groupe pour le 1er semestre 2021/2022 s’établit à 541,2 M€, en hausse de 16,2% par rapport au 1er semestre 2018/2019 (retraité de la sortie des 2 Alpes), exercice de référence car dernier exercice complet avant la crise sanitaire.

Le chiffre d’affaires des Domaines skiables s’élève à 392,1 M€, ce qui représente une croissance de 11,3% par rapport au 1er semestre de l’exercice 2018/2019. Après avoir été affecté par les restrictions de voyages entre le Royaume-Uni et la France jusqu’à la fin janvier 2022, le nombre de journées-skieur a progressivement comblé son retard par rapport au 1er semestre 2018/2019 à la faveur de la levée de ces restrictions, de bonnes vacances scolaires françaises en février et d’un mois de mars en légère progression.

Au final, le nombre de journées-skieur a enregistré sur l’ensemble du semestre une baisse limitée de -5% par rapport à la même période de 2018/2019. Le revenu moyen par journée-skieur progresse d’environ 15% grâce à un mix clientèle moins intermédié, à un mix de forfaits consommés plus favorable ainsi qu’à l’addition cumulée des indexations tarifaires des trois derniers exercices.

Le chiffre d’affaires des Parcs de loisirs atteint 120,4 M€, ce qui représente une progression de 29,3% par rapport au 1er semestre de l’exercice 2018/2019. Reflétant le succès de l’accélération de « l’événementialisation » lors des périodes d’Halloween et de Noël, cette performance a été portée à la fois par une hausse de la fréquentation (+10%) ainsi que par une progression de la dépense par visiteur (+19%) qui continue d’être très dynamique. Toutes deux illustrent la pertinence des nouveaux investissements d’attractivité, de la stratégie de développement digital et de l’optimisation de la politique commerciale (yield management notamment) déployés par le Groupe en vue d’accélérer la reprise.

L’activité Holdings et Supports s’établit à 28,7 M€. Elle connaît une progression de 40,8% par rapport au 1er semestre de l’exercice 2018/2019 notamment du fait de la consolidation depuis le 1er octobre 2021 des agences immobilières du Groupe. Retraitée de cette intégration, la progression du chiffre d’affaires est d’environ 3% par rapport au 1er semestre 2018/2019. Travelfactory a enregistré un bon niveau d’activité non seulement sur le marché français mais aussi au Royaume-Uni, aux Pays-Bas et en Belgique. De plus, l’exploitation du Travelski Express a été un succès avec une montée en puissance qui a abouti à des rotations quasi complètes en fin de période. Suite à cette expérimentation – dont l’équilibre économique a été affecté par son démarrage tardif (fermeture du marché UK et variant Omicron) - le Groupe envisage de poursuivre le développement de son offre de Mobilité douce.

L’Excédent Brut Opérationnel (EBO) du Groupe s’élève à 230,4 M€ au 1er semestre 2021/2022, en hausse de 51,6% par rapport à l’EBO de 152,0 M€ enregistré au 1er semestre de l’exercice 2018/2019 retraité des 2 Alpes. Il bénéficie d’éléments positifs non récurrents pour un montant total de 29,1 M€, à savoir 19,8 M€ d’indemnités d’assurance relatives aux inondations qui ont touché les parcs de Walibi Belgium et Aquilibi en juillet 2021 et 9,3 M€ de reliquats d’aides et d’exonérations de charges sociales en France et à l’étranger liées à la crise sanitaire au titre de la première partie de l’année 2021. Il inclut également l’impact positif de la norme IFRS 16, pour 7,3 M€ (à noter que cette norme n’était pas applicable en 2018/2019).

L’EBO des Domaines skiables atteint 214,9 M€ (dont 2,4 M€ d’impact de la norme IFRS 16) soit une progression de 18,5% par rapport au 1er semestre 2018/2019 retraité des 2 Alpes. Cette performance s’explique par le dynamisme de l’activité sur cette période, par une bonne maîtrise des charges d’exploitation ainsi que par l’impact non récurrent des réductions de charges sociales liées à la crise sanitaire comptabilisées ce semestre pour 6,6 M€.

L’EBO des Parcs de loisirs s’élève à +24,0 M€ (dont 3,8 M€ d’impact de la norme IFRS 16) contre -15,7 M€ au 1er semestre 2018/2019. Cette performance s’explique d’abord par le très bon niveau d’activité de cette division particulièrement pendant le 1er trimestre, ainsi que par une bonne maîtrise des charges d’exploitation. Elle intègre aussi des éléments positifs non récurrents pour un montant de 21,1 M€ : +19,8 M€ de produits nets d’indemnités d’assurance relatifs aux inondations en Belgique en juillet 2021 et 2,2 M€ d’aides et de subventions liées à la crise sanitaire comptabilisée sur cet exercice.

L’EBO des Holdings et Supports s’améliore lui aussi puisqu’il s’établit à -8,5 M€ (dont 1,0 M€ d’impact positif de la norme IFRS 16) contre -13,6 M€ au 1er semestre 2018/2019. Cette amélioration s’explique principalement par un bon niveau d’activité des tours opérateurs. Il bénéficie aussi de l’effet non récurrent d’exonérations de charges sociales comptabilisées pour 0,5 M€ au niveau des Holdings.

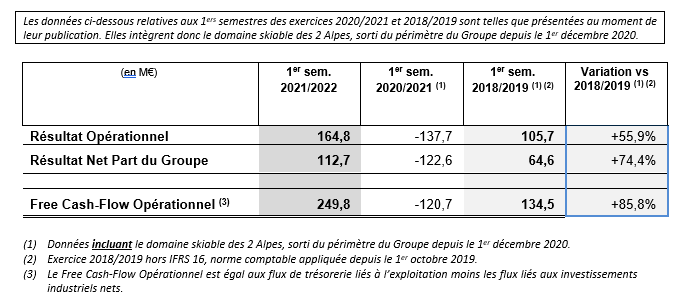

Après prise en compte des Dotations aux amortissements, qui augmentent de près de 10 M€ par rapport au 1er semestre 2018/2019, principalement en raison d’IFRS 16 (6 M€), le Résultat Opérationnel du Groupe s’établit à 164,8 M€, en progression de 55,9% par rapport à la même période de l’exercice 2018/2019.

Le coût d’endettement net du Groupe s’élève à 8,0 M€. Il est en diminution sensible par rapport à celui du 1er semestre de l’exercice précèdent qui incluait une charge de 4,3 M€ liée à la prorogation du premier PGE.

Par rapport au 1er semestre 2018/2019, le coût de l’endettement net a augmenté en raison des coûts de garantie des PGE prorogés et des frais financiers IFRS 16 (1,9 M€).

Après prise en compte d’une charge d’impôt de -42,8 M€ et du résultat des mises en équivalence pour +10,2 M€, le Résultat net part du Groupe, du 1er semestre de l’exercice 2021/2022 s’élève à 112,7 M€ contre 64,6 M€ pour le 1er semestre de l’exercice 2018/2019, soit une progression de 74,4%.

La diminution du besoin en fonds de roulement atteint -85,4 M€. Elle est conforme au niveau d’activité enregistré au cours du 1er semestre de l’exercice, et s’explique notamment par une hausse des dettes d’exploitation.

Les investissements industriels nets s’élèvent à 65,0 M€ au cours du 1er semestre, ce qui représente une relativement faible proportion de l’enveloppe annuelle du fait d’un phasage qui prévoit une part plus importante au 2nd semestre. Ce montant de 65,0 M€ se décompose en 31,5 M€ pour les Domaines skiables, 27,3 M€ pour les Parcs de loisirs et 6,3 M€ pour les Holdings et Supports.

Le Free-cash-flow opérationnel est ainsi en forte progression et s’élève à 249,8 M€ contre 134,5 M€ pour le 1er semestre 2018/2019. Il devrait néanmoins diminuer au cours du 2nd semestre en raison de la saisonnalité de l’évolution du BFR et de la réalisation des investissements.

Après prise en compte de la dette pour engagements locatifs de 163,5 M€ (en application de la norme IFRS 16), l’endettement net du Groupe s’élève à 419,8 M€ contre 663,9 M€ au 30 septembre 2021 et

979,9 M€ au 31 mars 2021. Retraité de la norme IFRS 16, l’endettement net s’élève à 256,3 M€ contre 501,7 M€ au 30 septembre 2021 et 807,0 M€ au 31 mars 2021.

Ainsi, le ratio de levier financier Dette nette / EBO (hors IFRS 16) calculé sur 12 mois glissants, atteint 0,8x au 31 mars 2022. Pour mémoire, ce ratio était de 8,8x au 30 septembre 2021, tandis que sur 12 mois glissants l’EBO au 31 mars 2021 était négatif.

Perspectives pour la fin de l’exercice 2021/2022 réhaussées

La saison printemps-été se présente bien pour nos Parcs de loisirs comme pour nos Domaines skiables. Le Groupe reste néanmoins vigilant face au contexte macro-économique devenu plus incertain au cours des dernières semaines (impact de l’inflation, ralentissement de la croissance, hausse des charges).

- Chiffre d’affaires et Excédent Brut Opérationnel

- Investissements industriels nets

- Levier financier

Evénement post clôture

- OPR sur Musée Grévin S.A.

En conséquence et conformément à l’intention de la Compagnie des Alpes exprimée lors du dépôt de l’Offre, et comme indiqué dans l’avis de l’AMF publié le 1er avril 2022, le retrait obligatoire des actions Musée Grévin a eu lieu le 12 avril 2022 et concerne toutes les actions Musée Grévin S.A. visées par l’Offre et qui n’avaient pas été apportées. Depuis cette date, la Compagnie des Alpes détient donc 100% des actions de la société Musée Grévin S.A.

Ce communiqué contient des éléments à caractère prospectif concernant les perspectives et les stratégies de croissance de la Compagnie des Alpes et de ses filiales (le “Groupe”). Ces éléments comportent des indications relatives aux intentions du Groupe, ses stratégies, ses perspectives de croissance et des tendances concernant ses résultats opérationnels, sa situation financière et sa position de trésorerie. Bien que ces indications soient fondées sur des données, hypothèses et estimations que le Groupe considère comme raisonnables, ils sont soumis à de nombreux facteurs de risque et incertitudes si bien que les résultats effectifs peuvent différer de ceux anticipés ou induits par ces indications du fait d’une multitude de facteurs, notamment ceux décrits dans les documents enregistrés auprès de l’Autorité des marchés financiers (AMF) disponibles sur le site Internet de la Compagnie des Alpes (www.compagniedesalpes.com). Les informations à caractère prospectif contenues dans ce communiqué reflètent les indications données par le Groupe à la date du présent document. Sauf obligation légale, le Groupe décline expressément tout engagement à mettre à jour ces éléments à caractère prévisionnel à la lumière d’informations nouvelles ou de développements futurs.

Prochains rendez-vous 2021/2022 :

- Chiffre d’affaires du 3ème trimestre 2021/2022 : Jeudi 21 juillet 2022, après bourse

- Chiffre d’affaires du 4ème trimestre 2021/2022 : Jeudi 20 octobre 2022, après bourse

- Résultats annuels 2021/2022 : Mardi 6 décembre 2022, avant bourse

www.compagniedesalpes.com